2025年中期库存:确定无糖的茶图案,电解质水的

作者:365bet体育投注日期:2025/07/18 浏览:

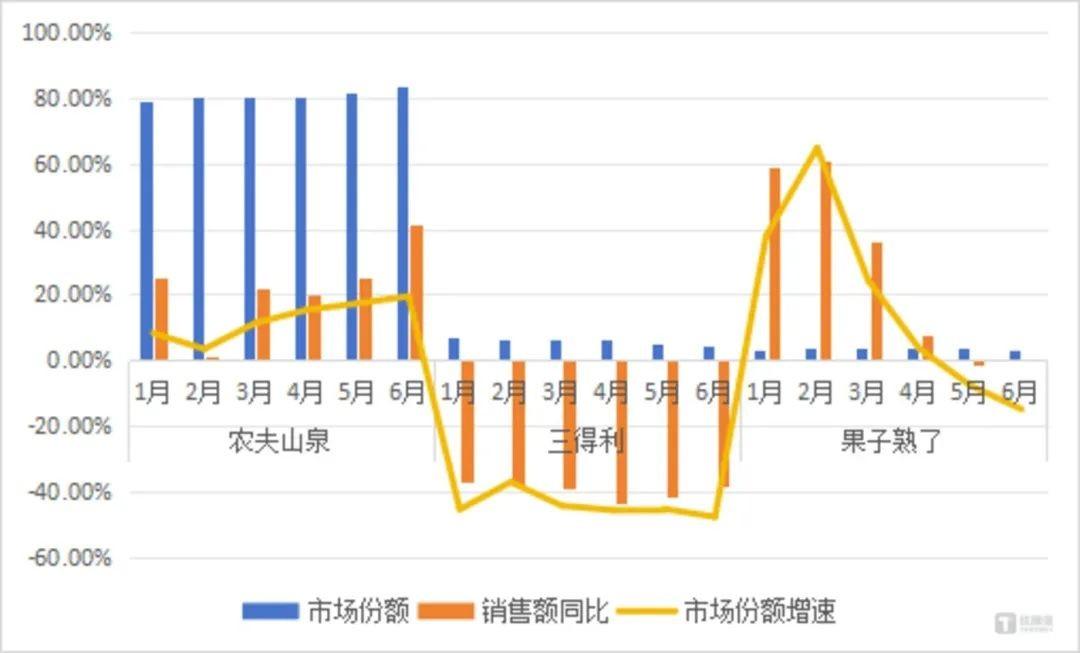

站在2025年的中间节点中,着眼于饮料行业的形成,这可能是一年的变化,可以替代新旧模式。随着七月的开始,高温是不可抗拒的。炎热的天气还鼓励了DE饮料市场进入高峰期。 Nongfu Spring是第一个努力的人。当释放1.5升东方叶子时,消费者会观看它们。有三种绿色的橙色pu's,茉莉茶和乌龙茶的口味,每盒6瓶,折扣后的价格为59.4元。饮料行业中的外科会以更高的能力,较低的价格和更多影响的包装,进入了新阶段。正如拥挤的消费市场中的一些亮点一样,饮料行业在2024年实现了巨大的爆炸式爆炸。尼尔森智商数据显示从2024年1月到11月,与去年相比,全渠道饮料的销售年份增长了7.8%,其中7.4%的离线和11.6%的销售额。其中,准备喝茶和功能代表健康饮料的饮料分别增加了16.6%和12.1%,而碳酸饮料则减少了0.8%。其中,从1月至11月的无糖销售的增长率尚未完成,年度增长率为60%。但是进入2025年,有必要询问这种势头是否可以继续。不含糖的茶的势头显着削弱,将来电解质饮料令人恐惧,但它们的尺寸仍然有限。通过无糖的茶,作为主要饮料市场,领先品牌的增长仍然很弱,而MGA LateComer显示出大量增长的趋势。站在2025年的中间节点中,着眼于饮料行业的形成,这可能是一年的变化,可以替代新旧模式。没有无糖的茶:不再是一流的东方叶子和其他无糖茶很有趣和悲伤。来自Mashunying品牌CT的数据表明,在性能O中F在2025年上半年的无茶市场,可以看出,在市场共享的前十个品牌中,只有Nongfu Spring,成熟的水果和统一销售额仍然逐年增长。瓦哈哈(Wahaha),伊利(Yili)和其他人在成功增长后显示出显着下降,而包括太阳能(Suntory)在内的许多品牌都看到了不同幅度的销售。 Nongfu春季,太阳和水果已经成熟。下降已更改为市场共享。 Kong,Thyi大师,可口可乐,Dongpeng,Yuanqi Forest,Wahaha和Yili已从完全寻求的不愉快之处改变了。作为过去两年中最受欢迎的饮料,无糖的茶经历了很大的巨大增长。在2023年爆发之前,无糖茶开始迅速增长。来自TMALL TAOBAO平台的数据表明,从2017年到2021年,在线销售饮酒,无糖的销售量超过了五年的十倍。在2023年,Nongfu Spring披露的数据显示了东方叶在过去的12个月中,产品增长了约70%。根据零售监测机构赢得的零售业的数据,愿意喝糖饮料的糖饮料的一部分从2022年1月的16%增加到2023年12月的32%,而与总饮料的市场共享从1%增加到5%,增加到5%。从2024年4月到2024年5月,现成的茶类别增长类别的势头仍然很强劲,与2023年4月相比,一般销售额的一般销售额〜5月上升高达14.26%。在市场共享方面,一般饮料类别的无糖到饮料的市场份额逐年增加26.17%,同时超过销售额增长超过10%。但是,这种增长的趋势未能在2025年继续进行。在排除春季庆典假期的下降因素之后,一年中没有糖就可以在3月喝茶的年度增长率仍然为负,这意味着类别销售规模did不要将同比下线扩展到市场。但是,对于无糖的茶类中的全牛肉头,它们面临另一种情况。 Mashuying品牌的CT数据表明,Nongfu春季市场的平均部分在2024Q2-2025Q1(2024Q2-2025Q1)超过70%。在本赛季的四个季度中,Nongfu春季市场在每个季度共享。相比之下,二十五分五分之一的市场从一分之二到五分之一的市场是Nongfu Spring Market的第一名。从第六名开始,季节的平均市场分享不到Nongfu春季期间平均市场分享的五十。 “没有糖茶的这种洪水的洪水几乎已经结束了。”据Mashuying的创始人Wang Jieqi认为,东方叶市场的一部分达到了近80%,导致了许多饮料公司,并减少了他们在没有糖的茶领域的投资。他认为,中国市场消费的基础是巨大的,消费者分层情况变得更加清晰。有些人喜欢无糖的茶,而另一些人可能不会收到没有糖的茶。如果您希望许多人改变他们的消费习惯,并希望没有糖的茶,那么仅仅依靠一个东方叶子就不足了。太阳tory,丘芬绿茶和水果已经成熟。无糖茶市场仍然需要其他参与者,但马修的影响可能越来越强。下一个“电解质茶是下一个“无糖茶”?虽然没有糖的茶市场变得更加稳定,但电解质饮料行业已经开始进行新的生长和战斗旋转。Innova的全球数据库表明,经过多年的稳定开发,新产品的新产品推出,用于功能性饮料的新产品在2023年和2024年之间的平均增长率增长了18%和2024年的平均增长率。喝电解质MARKET也在增长。 Zhiyan咨询报告显示,中国功能性饮料市场的规模上升到2023年的1471亿元人民币,平均每年复合增长率为7.08%。在一定程度上,电解质饮料的快速生长在一定程度上捕获了某些茶市场的一部分。但是,像无糖的茶一样,电解质饮料也经历了长时间的休眠时期。直到2022年流行期,国家卫生委员会建议应及时补充电解质水以发烧或腹泻。这种过渡推动了电解质水的快速生长。当电解质水在网络上运行时,这种产品变成了新时代的“魔术药物” - 一些用于减肥,有些被用来混合调酒师,当您发烧时会缓解喉咙痛并在腹泻时预防疲劳。此外,随着中国大部分运动超过5亿,电解质饮料ARE在强劲的运动需求运行中进一步加强了该类别使用的背景。这导致电解质水销售的持续增长。来自Mashuying品牌CT的数据表明,除了2022年至2024年的两年中,除了2023年春节脱位以及2022年12月相比,与2022年12月相比的特别活动所造成的几个月,带有水晶的电解质始终保持快速增长,无论是在冬季还是标签-Sun。市场流行的持续增长导致了与电解质相关的概念产品的出现。根据Foodaily Research Institute的不完整统计数据,从2022年到2025年,有多达59种家用电解质产品。在今年的前五个月中,在中国推出了14种新的电解质产品。它的形式还从标准饮料扩展到粉末,柠檬黄和其他形式。即使在零食和冰产品中,也会出现电解质。在凸轮中电解质水的p,Yuanqi森林下的外星电解质水占据了市场领先地位,具有很大的优势。在2022年,销售占国内电解质水市场的47%,销售额为12.7亿元,销售额在2023年的销售额超过35亿元。尽管外国人的领先水平在2024年底之前撤退了,但自2025年以来,它逐渐扩大,自2025年以来,电解质逐渐扩大。电解质很大程度上引领了集团落后于Dongpeng,Dongpeng,iOtsuka和其他组。在电解质饮料产品大小的快速增长的后方,Yuanqi森林仍然保持了几乎50%的市场。第二个梯队是早些时候部署的小组,例如江野,宗沃和尹宁。相比之下,Sku布局和品牌保留在Kong,Pepsi,Danone和Unified togenerperly toperenerpers中。此外,从2月至2025年5月,电解质水类别的Yuanqi森林销售年度的增长率始终是RemaINED约为20%,而且增长率很明显。 Dongpeng饮料也从其对电解质水生产产品的投资中受益。 Bushuila的水电解质品牌在2024年达到149.5亿元人民币,同比增长280.37%,基本产品收入比例与总收入的比例从2023年的3.49%增加到9.45%。据认为,第二个增长曲线已被该品牌成功消费。可以预测,随着人均家庭功能饮料消费相对较低,该市场增长的前景仍然很广泛。该报告指出,通过销售,中国人均功能饮料的消费量为9.2升,9.9%的美国,在日本为22.4%,在英国为26.9%。然而,与无糖水和电解质水以及东风概念的健康概念相比,糖茶的新机会,糖茶的反交易返回反映了T的复杂性他在一定程度上推销和合理性的回报。 Mashunying品牌的CT数据表明,2025年上半年糖茶市场份额的前三名品牌是Kong Master Kong和Tongsi Yihe Nongfu Spring,以及Peak Drink的出现,在一年中,市场共享和销售三个主要品牌也发生了巨大变化。在2025年上半年,Kong,Thyi和Nongfu Spring大师改变了Sugar Tea Products Market的表现。当观看具有市场共享的四个动画品牌的市场表现时,市场共享和Yuanqi Forest,Wahaha和Yinlu的增长率尤为明显。它可能部分解释了领先品牌疲软的原因。在2025年上半年,维生素,西格皮亚皮亚,Yuanqi Forest,Wahaha,Dali,Jinmailang和Yinluyou糖茶产品市场的业绩正在发生变化。作为一个新的消费者品牌,以0糖的概念进入饮料市场,Yuanqi f奥斯特(Orest)于2022年推出了“冰茶”。有两种类型的糖和0版本的糖。与经典味道相比,减少糖的糖降低了25%。糖的0个版本使用天然糖含糖红硫醇代替糖。据媒体报道,一旦推出,该产品成为2023年Yuanqi森林增长最快的小节,其销售额超过2亿元。 2024年,冰茶产品连续升级了1亿元人民币,这成为Yuanqi的主要森林产品之一。 Yuanqi森林的创始人唐·宾森(Tang Binsen)在一封内在的信中说,他“击中了城市和土地,以达到新的高点”。也许是因为我感到Yuanqi森林冰茶带来的压力,今年6月4日,Nongfu Spring发布了一种名为“ Ice Tea”的碳酸茶水。该产品采用了100%的茶提取过程,并使用了天然甜味赤脂醇。实际上,作为饮料产品S开发了30多年,冰茶类别在中国市场上具有稳定而庞大的基础。 Yiou认为“ 2025年中国瓶装冰冰饮料行业的白皮书”,看到冰黑茶市场在2024年高达300亿元人民币,预计将在2025年增长到350亿元人民币。目前,我的大师和统一的垄断统一的市场份额近80%,但新品牌仍在出现。此外,尽管近年来无糖茶的种植迅速,但无糖的茶仍然处于饮料领域的完全领先地位。根据Mashangying的数据,在2025年3月,糖茶仍征服了近70%的Ready -to -drink Tea市场共享,而无糖茶的成本仅占市场共享的30%;在第三和第四个城市中,糖茶的成本超过75%,消费者的甜味很高。在经历了无糖茶带来的变化风暴之后,饮料市场今天,ISIT似乎处于温和的转折点。 “在流行病之后,通常会形成诚实的糖用户/糖茶用户,其余的竞争在两者之间的边界都旋转。双方都希望通过产品赢得更多的消费者消费。”在Wang Jieqi看来,在这种环境中,价格几乎记录了一个非常相反的环境和市场增长,效率将是确定品牌未来增长的重要权重。稳定现有的市场结构,避免在竞争中处于劣势,并实现更稳定的供应和更有益的价格。最后,没有糖可能不是最终答案。减少糖分和更好的口味可以吸引更多的消费者,并长期认为与市场打交道。竞争和消费者的需求变化可能是当今活饮料品牌的真实方式。注意:文本/藏语媒体,文章来源:钛媒体(公共帐户ID:Taimeiti),本文是该场景的独立观点,并不代表Yigas Dinamics的位置。

站在2025年的中间节点中,着眼于饮料行业的形成,这可能是一年的变化,可以替代新旧模式。随着七月的开始,高温是不可抗拒的。炎热的天气还鼓励了DE饮料市场进入高峰期。 Nongfu Spring是第一个努力的人。当释放1.5升东方叶子时,消费者会观看它们。有三种绿色的橙色pu's,茉莉茶和乌龙茶的口味,每盒6瓶,折扣后的价格为59.4元。饮料行业中的外科会以更高的能力,较低的价格和更多影响的包装,进入了新阶段。正如拥挤的消费市场中的一些亮点一样,饮料行业在2024年实现了巨大的爆炸式爆炸。尼尔森智商数据显示从2024年1月到11月,与去年相比,全渠道饮料的销售年份增长了7.8%,其中7.4%的离线和11.6%的销售额。其中,准备喝茶和功能代表健康饮料的饮料分别增加了16.6%和12.1%,而碳酸饮料则减少了0.8%。其中,从1月至11月的无糖销售的增长率尚未完成,年度增长率为60%。但是进入2025年,有必要询问这种势头是否可以继续。不含糖的茶的势头显着削弱,将来电解质饮料令人恐惧,但它们的尺寸仍然有限。通过无糖的茶,作为主要饮料市场,领先品牌的增长仍然很弱,而MGA LateComer显示出大量增长的趋势。站在2025年的中间节点中,着眼于饮料行业的形成,这可能是一年的变化,可以替代新旧模式。没有无糖的茶:不再是一流的东方叶子和其他无糖茶很有趣和悲伤。来自Mashunying品牌CT的数据表明,在性能O中F在2025年上半年的无茶市场,可以看出,在市场共享的前十个品牌中,只有Nongfu Spring,成熟的水果和统一销售额仍然逐年增长。瓦哈哈(Wahaha),伊利(Yili)和其他人在成功增长后显示出显着下降,而包括太阳能(Suntory)在内的许多品牌都看到了不同幅度的销售。 Nongfu春季,太阳和水果已经成熟。下降已更改为市场共享。 Kong,Thyi大师,可口可乐,Dongpeng,Yuanqi Forest,Wahaha和Yili已从完全寻求的不愉快之处改变了。作为过去两年中最受欢迎的饮料,无糖的茶经历了很大的巨大增长。在2023年爆发之前,无糖茶开始迅速增长。来自TMALL TAOBAO平台的数据表明,从2017年到2021年,在线销售饮酒,无糖的销售量超过了五年的十倍。在2023年,Nongfu Spring披露的数据显示了东方叶在过去的12个月中,产品增长了约70%。根据零售监测机构赢得的零售业的数据,愿意喝糖饮料的糖饮料的一部分从2022年1月的16%增加到2023年12月的32%,而与总饮料的市场共享从1%增加到5%,增加到5%。从2024年4月到2024年5月,现成的茶类别增长类别的势头仍然很强劲,与2023年4月相比,一般销售额的一般销售额〜5月上升高达14.26%。在市场共享方面,一般饮料类别的无糖到饮料的市场份额逐年增加26.17%,同时超过销售额增长超过10%。但是,这种增长的趋势未能在2025年继续进行。在排除春季庆典假期的下降因素之后,一年中没有糖就可以在3月喝茶的年度增长率仍然为负,这意味着类别销售规模did不要将同比下线扩展到市场。但是,对于无糖的茶类中的全牛肉头,它们面临另一种情况。 Mashuying品牌的CT数据表明,Nongfu春季市场的平均部分在2024Q2-2025Q1(2024Q2-2025Q1)超过70%。在本赛季的四个季度中,Nongfu春季市场在每个季度共享。相比之下,二十五分五分之一的市场从一分之二到五分之一的市场是Nongfu Spring Market的第一名。从第六名开始,季节的平均市场分享不到Nongfu春季期间平均市场分享的五十。 “没有糖茶的这种洪水的洪水几乎已经结束了。”据Mashuying的创始人Wang Jieqi认为,东方叶市场的一部分达到了近80%,导致了许多饮料公司,并减少了他们在没有糖的茶领域的投资。他认为,中国市场消费的基础是巨大的,消费者分层情况变得更加清晰。有些人喜欢无糖的茶,而另一些人可能不会收到没有糖的茶。如果您希望许多人改变他们的消费习惯,并希望没有糖的茶,那么仅仅依靠一个东方叶子就不足了。太阳tory,丘芬绿茶和水果已经成熟。无糖茶市场仍然需要其他参与者,但马修的影响可能越来越强。下一个“电解质茶是下一个“无糖茶”?虽然没有糖的茶市场变得更加稳定,但电解质饮料行业已经开始进行新的生长和战斗旋转。Innova的全球数据库表明,经过多年的稳定开发,新产品的新产品推出,用于功能性饮料的新产品在2023年和2024年之间的平均增长率增长了18%和2024年的平均增长率。喝电解质MARKET也在增长。 Zhiyan咨询报告显示,中国功能性饮料市场的规模上升到2023年的1471亿元人民币,平均每年复合增长率为7.08%。在一定程度上,电解质饮料的快速生长在一定程度上捕获了某些茶市场的一部分。但是,像无糖的茶一样,电解质饮料也经历了长时间的休眠时期。直到2022年流行期,国家卫生委员会建议应及时补充电解质水以发烧或腹泻。这种过渡推动了电解质水的快速生长。当电解质水在网络上运行时,这种产品变成了新时代的“魔术药物” - 一些用于减肥,有些被用来混合调酒师,当您发烧时会缓解喉咙痛并在腹泻时预防疲劳。此外,随着中国大部分运动超过5亿,电解质饮料ARE在强劲的运动需求运行中进一步加强了该类别使用的背景。这导致电解质水销售的持续增长。来自Mashuying品牌CT的数据表明,除了2022年至2024年的两年中,除了2023年春节脱位以及2022年12月相比,与2022年12月相比的特别活动所造成的几个月,带有水晶的电解质始终保持快速增长,无论是在冬季还是标签-Sun。市场流行的持续增长导致了与电解质相关的概念产品的出现。根据Foodaily Research Institute的不完整统计数据,从2022年到2025年,有多达59种家用电解质产品。在今年的前五个月中,在中国推出了14种新的电解质产品。它的形式还从标准饮料扩展到粉末,柠檬黄和其他形式。即使在零食和冰产品中,也会出现电解质。在凸轮中电解质水的p,Yuanqi森林下的外星电解质水占据了市场领先地位,具有很大的优势。在2022年,销售占国内电解质水市场的47%,销售额为12.7亿元,销售额在2023年的销售额超过35亿元。尽管外国人的领先水平在2024年底之前撤退了,但自2025年以来,它逐渐扩大,自2025年以来,电解质逐渐扩大。电解质很大程度上引领了集团落后于Dongpeng,Dongpeng,iOtsuka和其他组。在电解质饮料产品大小的快速增长的后方,Yuanqi森林仍然保持了几乎50%的市场。第二个梯队是早些时候部署的小组,例如江野,宗沃和尹宁。相比之下,Sku布局和品牌保留在Kong,Pepsi,Danone和Unified togenerperly toperenerpers中。此外,从2月至2025年5月,电解质水类别的Yuanqi森林销售年度的增长率始终是RemaINED约为20%,而且增长率很明显。 Dongpeng饮料也从其对电解质水生产产品的投资中受益。 Bushuila的水电解质品牌在2024年达到149.5亿元人民币,同比增长280.37%,基本产品收入比例与总收入的比例从2023年的3.49%增加到9.45%。据认为,第二个增长曲线已被该品牌成功消费。可以预测,随着人均家庭功能饮料消费相对较低,该市场增长的前景仍然很广泛。该报告指出,通过销售,中国人均功能饮料的消费量为9.2升,9.9%的美国,在日本为22.4%,在英国为26.9%。然而,与无糖水和电解质水以及东风概念的健康概念相比,糖茶的新机会,糖茶的反交易返回反映了T的复杂性他在一定程度上推销和合理性的回报。 Mashunying品牌的CT数据表明,2025年上半年糖茶市场份额的前三名品牌是Kong Master Kong和Tongsi Yihe Nongfu Spring,以及Peak Drink的出现,在一年中,市场共享和销售三个主要品牌也发生了巨大变化。在2025年上半年,Kong,Thyi和Nongfu Spring大师改变了Sugar Tea Products Market的表现。当观看具有市场共享的四个动画品牌的市场表现时,市场共享和Yuanqi Forest,Wahaha和Yinlu的增长率尤为明显。它可能部分解释了领先品牌疲软的原因。在2025年上半年,维生素,西格皮亚皮亚,Yuanqi Forest,Wahaha,Dali,Jinmailang和Yinluyou糖茶产品市场的业绩正在发生变化。作为一个新的消费者品牌,以0糖的概念进入饮料市场,Yuanqi f奥斯特(Orest)于2022年推出了“冰茶”。有两种类型的糖和0版本的糖。与经典味道相比,减少糖的糖降低了25%。糖的0个版本使用天然糖含糖红硫醇代替糖。据媒体报道,一旦推出,该产品成为2023年Yuanqi森林增长最快的小节,其销售额超过2亿元。 2024年,冰茶产品连续升级了1亿元人民币,这成为Yuanqi的主要森林产品之一。 Yuanqi森林的创始人唐·宾森(Tang Binsen)在一封内在的信中说,他“击中了城市和土地,以达到新的高点”。也许是因为我感到Yuanqi森林冰茶带来的压力,今年6月4日,Nongfu Spring发布了一种名为“ Ice Tea”的碳酸茶水。该产品采用了100%的茶提取过程,并使用了天然甜味赤脂醇。实际上,作为饮料产品S开发了30多年,冰茶类别在中国市场上具有稳定而庞大的基础。 Yiou认为“ 2025年中国瓶装冰冰饮料行业的白皮书”,看到冰黑茶市场在2024年高达300亿元人民币,预计将在2025年增长到350亿元人民币。目前,我的大师和统一的垄断统一的市场份额近80%,但新品牌仍在出现。此外,尽管近年来无糖茶的种植迅速,但无糖的茶仍然处于饮料领域的完全领先地位。根据Mashangying的数据,在2025年3月,糖茶仍征服了近70%的Ready -to -drink Tea市场共享,而无糖茶的成本仅占市场共享的30%;在第三和第四个城市中,糖茶的成本超过75%,消费者的甜味很高。在经历了无糖茶带来的变化风暴之后,饮料市场今天,ISIT似乎处于温和的转折点。 “在流行病之后,通常会形成诚实的糖用户/糖茶用户,其余的竞争在两者之间的边界都旋转。双方都希望通过产品赢得更多的消费者消费。”在Wang Jieqi看来,在这种环境中,价格几乎记录了一个非常相反的环境和市场增长,效率将是确定品牌未来增长的重要权重。稳定现有的市场结构,避免在竞争中处于劣势,并实现更稳定的供应和更有益的价格。最后,没有糖可能不是最终答案。减少糖分和更好的口味可以吸引更多的消费者,并长期认为与市场打交道。竞争和消费者的需求变化可能是当今活饮料品牌的真实方式。注意:文本/藏语媒体,文章来源:钛媒体(公共帐户ID:Taimeiti),本文是该场景的独立观点,并不代表Yigas Dinamics的位置。 上一篇:将收取用于在线呼唤和空调费的特殊订单。您需

下一篇:没有了

下一篇:没有了

相关文章

- 2025/07/18轻拍动画电影“来自中国工作室的奇怪故

- 2025/07/17我的国家是独立设计和建造的第一艘海洋

- 2025/07/16上海副总统Shao Shuai的年薪比其他三名副总

- 2025/07/15新的东芝电梯汽车产品已发行,使用艺术

- 2025/07/14游戏谋杀案收藏具有流行的杀人游戏

客户经理

客户经理